Колко от месечния си доход е разумно да отделяте за изплащане на заеми?

Ето какво препоръчват експертите

Финанси

Финанси

Преобладаващата част от търговските банки образуват лихвите си въз основа на цена на привлечен ресурс в банковата система

Решението на ЕЦБ в края на месец юли, на което беше взето решение за увеличаване с 0.5 пр.п. на основната лихва, предизвика логичните въпроси, свързани с вероятността и възможността търговските банки в България да предприемат корекции в същата посока на лихвите по кредити, казват от MoitePari.bg и справка с търговските банки.

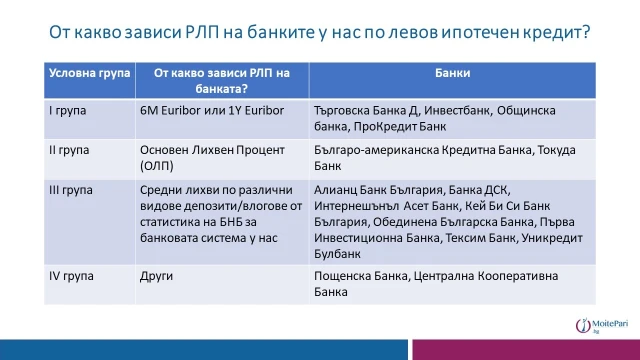

От какво зависят референтните лихвени проценти

По-детайлен анализ на таблицата сочи, че преобладаващата част от търговските банки образуват лихвите си въз основа на цена на привлечен ресурс в банковата система. Какво ще рече това? Това означава, че на първо място търговксите банки при образуване на лихвите си взимат данните за средните лихвени нива в банковата система, които БНБ публикува всеки месец.

Една част от тях взимат средният размер на ефективната годишна лихва за депозити нов бизнес (новооткрити депозити), а друга използват средната лихва по депозити по салда (това е лихвата по открити вече депозити). През годините разликата между двете е била пренебрежимо малка. Това на практика означава, че банките, които образуват по този начин лихвите си, могат да ги коригират, когато лихвите по депозити в банковата система започнат да нарастват. Ще започнат да нарастват, в моментът, в който банките изпитат нужда да плащат повече за този ресурс. Първата стъпка е онези, които временно спряха да откриват депозити, да активират предложенията си отново.

По-долу в таблицата можете да се запознаете кои банки формират по този начин лихвите си.

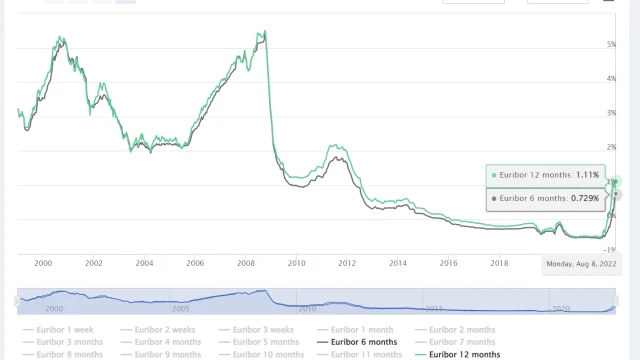

Втората група банки, която може да бъде обособена е тази, при която се използва EURIBOR (Euro Interbank Offered Rate) в конкретните срочности или средното лихвено равнище, при което банките в еврозоната си разменят срочни депозити в евро.

Обикновено се използват стойностите на Reuters, с избрани срочности от 6 и 12 месеца, които се движат във времето с абсолютно еднаква посока, като от няколко месеца стойностите му започват да нарастват, както е видно от графиката по-долу. Кои банки формират по този начин лихвите си, можете да видите в група 1 от таблицата.

Oстаналите търговски банки образуват лихвите си на базата на ОЛП, публикуван от БНБ и две банки, които имат малко по-различно образуване на лихвата (Пощенска банка и ЦКБ), като при първата, освен средният размер на лихвата по депозити в банковата система, участва и един специфичен компонент, който при останалите не същестува и по-конкретно доходността до падежа на дългосрочни бенчмаркови ДЦК, емитирани от Република България.

При Централна кооперативна банка пък специфичното е, че освен средната лихва по депозити, в референтният им лихвен процент участва и темпа на инфлация в страната, публикуван от НСИ. Към момента банката е взела решение да не увеличава лихвите, заради нейното нарастване.

Ето какво препоръчват експертите

В страната вече тече своеобразна надпревара за престижното звание

Компаниите няма да имат право да се свързват с потребители без предварително получено съгласие