Водещите индекси в Токио и Сеул се сринаха след разпродажби на технологични акции

Кои са сред най-губещите акции?

За да вземат правилно решение, потребителите трябва да имат достатъчно информация

Формирането на лихвения процент по дългосрочни кредити за мнозина е трудно за разбиране. Във времена на инфлация и вероятност от рецесия на световната икономика, потребителите трябва да бъдат информирани, за да вземат най-доброто информирано решение по отношение на едно сложно и продължително правоотношение с банкова институция. За целта от "Активни потребители" са представили коя банка как формира лихвите си.

Най-общо ипотечните кредити се предлагат с два основни вида лихва – плаваща и фиксирана.

Фиксирана лихва

Фиксиран лихвен процент по кредита е лихвеният процент, предвиден в клауза на договора за кредит, по силата на която банката и потребителят договарят един постоянен лихвен процент за целия срок на договора за кредит или договарят няколко лихвени процента за отделни периоди от продължителността на договора за кредит, през които се прилага само определеният фиксиран лихвен процент. Когато не всички лихвени проценти по кредита за отделните периоди са определени в договора за кредит, приема се, че лихвеният процент по кредита е фиксиран само за отделните периоди, през които лихвеният процент е определен в договора.

Практиката показва, че договори с фиксиран лихвен процент за целия период на договора са рядкост. Най-често периодът на фиксиране е между 3 и 10 години в зависимост от размера на кредита, периода на договора и други параметри. Важно е да се отбележи, че реквизитите в договора за кредит, веднъж подписани не подлежат на едностранна промяна.

Променлива лихва

През 2023г. офертите за ипотечен/жилищен кредит в България се отличават с по-ниски лихвени проценти спрямо страните от еврозоната - 3,97%. Но трябва да подчертаем, че това са офертни нива, които ще се променят във времето и е важно да се обърне внимание по какъв начин ще се формират лихвените проценти по договорите за ипотечни кредити. Какво означава променлив лихвен процент и какви елементи съдържа?

Променлив лихвен процент е този, който се формира при комбинация от два елемента - референтен лихвен процент и договорна фиксирана надбавка, индивидуално определяема за всеки отделен кредитополучател. Важно е да се отбележи, че банките прилагат референтния лихвен процент по определена от него методика, в която се съдържа ясна и разписана изчислителна процедура. В тази методика банката следва да посочи вид, количествени изражения и относителна тежест на отделните компоненти (индекси и индикатори). Методиката, с която се определя референтния лихвен процент, и фиксираната надбавка, веднъж описани в договора за кредит, могат да бъдат променени само при съгласие на двете страни.

Една група от банки избират да прилагат директно лихвен процент определян от БНБ. Други избират да прилагат пазарния индекс EURIBOR. Трети правят комбинация от индекси.

Ето и коя банка как определя лихвения процент:

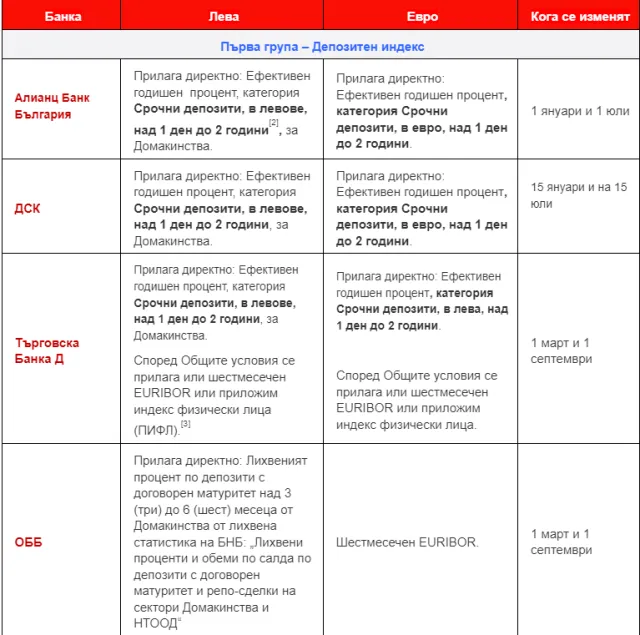

Първа група – Депозитен индекс

Референтният лихвен процент в тази група зависи основно от това на каква цена банката привлича депозити. Колкото по-скъпо се финансира тя във времето, толкова повече ще нарастват лихвите по ипотечните кредити и обратно. Тъй като в момента лихвите по депозитите са на исторически ниски нива, то може да се очаква във времето те да нарастват.

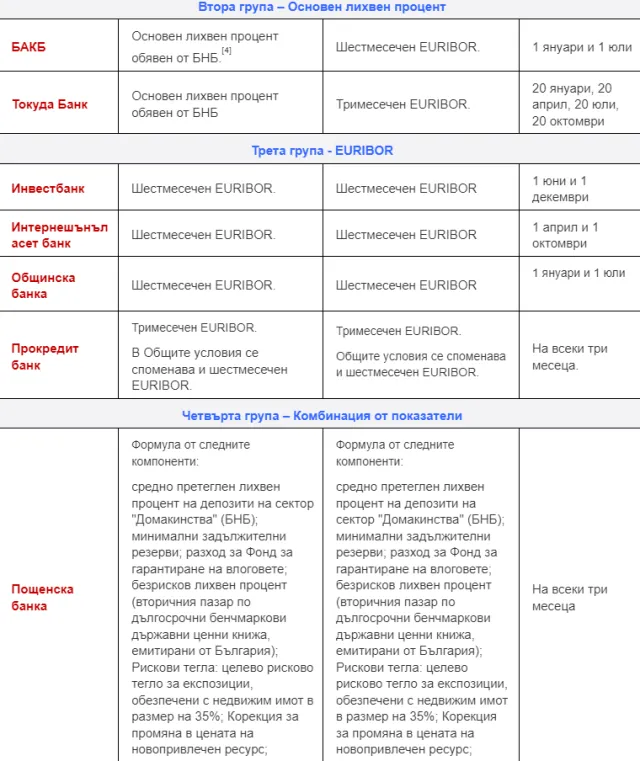

Втора група – Основен лихвен процент

Когато референтната лихва е обвързана с основният лихвен процент потребителите са най-улеснени, да се ориентират, тъй като единствено трябва да следят равнището на ОЛП определен от БНБ. След дълъг период на много ниски стойности през последната година той беше повишаван на няколко пъти и сега може да се очаква застой и дори да започне да се понижава. Това в голяма степен зависи и от равнищата на инфлация в следващите месеци и години.

При тази група индикатори има още една значима особеност – ако България се присъедини към Еврозоната, то тогава основната лихва ще се определя от Европейската централна банка.

Трета група – EURIBOR

В случаите на определяне на референтен лихвен процент, чрез индекса EURIBOR, трябва да следим неговите равнища. След няколко години на стойности близки до нулата, през 2023 той нарасна и възстанови равнища от 3,8%-3,9%, които не бяха достигани от преди финансовата криза от 2008г. От тази си позиция, той може както да нараства, така и да намалява в зависимост от множество фактори, които не са обект на това проучване. Преди подписване на договор обърнете внимание, че някои банки използват редуцирани стойности на индекса, освен това трябва да се внимава и за наличие на т. нар. подови клаузи, при които е предвидено референтната лихва да не намалява, ако индексът се движи надолу!

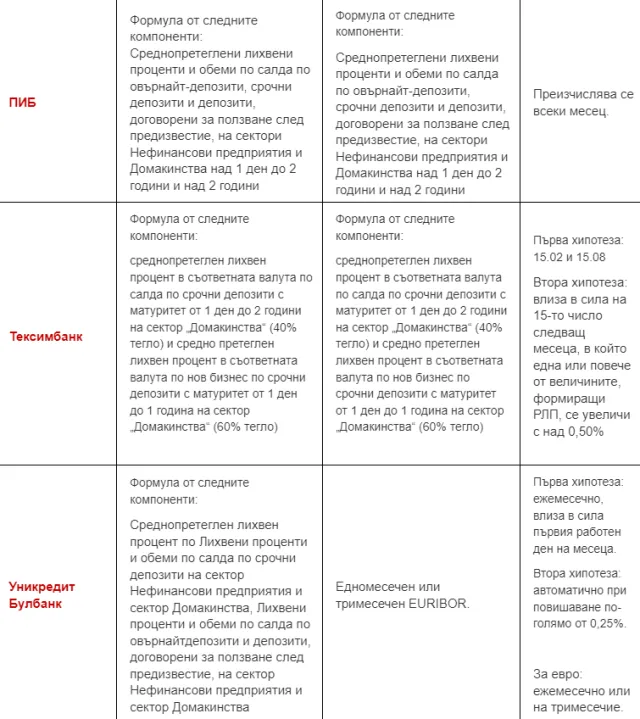

Четвърта група – Комбинация от показатели

Тук попадат две банки с най-сложна референтна лихва. Формулата на ЦКБ е изцяло съставена от депозитни компонентни, което може да я причисли и към първата група. Пощенска банка предлага най-сложния бенчмарк за определяне на лихвения процент. Сложността му трудно би позволила на среден потребител да си създаде компетентно мнение, затова препоръчваме ползването на консултант.

Кои са сред най-губещите акции?

Кои устройства ще поскъпнат?

Държавата вече има паспорти, знаме и собствен уебсайт