Каролина Ерера дари за пострадалите от земетресението във Венецуела

"Корените ни са във Венецуела и ние сме солидарни с всички, които изпитват загуба и несигурност през това време.“, пишат от компанията

Недвижими имоти

Недвижими имоти

Често разликата между наема и вноската по кредит е малка, изчисляват брокери

Кое е по-евтино - под наем или на лизинг? Брокери предупреждават, че цените на имотите тръгват нагоре, а лихвите са ниски и моментът е изгоден за покупка на дом. Така ли е наистина или става въпрос за ПР активност на агенциите за недвижими имоти?

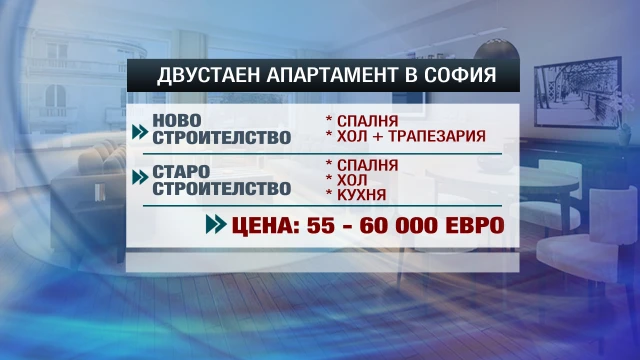

Ако вземем за пример най-масовите двустайни апартаменти, за ново строителство това е спалня, с хол и кухня в едно, а за старoто строителство стаите са отделни.

В София подобен имот може да се купи за около 55 - 60 хиляди евро. А наемът на подобно жилище на месец е средно 280 до 350 евро.

За сравнение - вноската по изплащане на ипотечен кредит би била с 30-70 евро по-висока.

Семейството на Силвия Демирева живее в собствен дом. Финансирали покупката частично с кредит, доплатили с парите от продажбата на по-малък наследствен апартамент.

„Аз мисля, че в България психологията ни е такава, че всеки иска собствено жилище. Когато плащаш ипотека, жилището остава за теб, когато плащаш наем, парите просто са дадени”, посочва Силвия.

Брокери изчисляват, че често разликата между месечния наем и вноската по кредит е сравнително малка. Ипотечният заем обаче е дългосрочен ангажимент - за около 10-15 години напред.

„По-добрият вариант при всички случаи, ако прецени правилно своите възможности, е покупката на собствено жилище”, коментира брокерът Галя Котулева.

И все пак за хората между 23 и 28 години наемът често се оказва по-добрият и често предпочитан вариант, казват експерти.

„Животът под наем се предпочита от по-младите хора, които са в началото на кариерата си, нямат спестени средства, искат да са мобилни - могат да намерят работа в друг град или друга държава, те не искат да се застопорят на едно място”, посочи Тихомир Тошев - кредитен консултант.

За много семейства, както и за Силвия, основният мотив за собствен, по-голям дом са децата.

Ако решението е в полза на изплащането на заем вместо наем, експертите съветват да имаме заделени пари поне за 20% от стойността на имота, както и още до 10 на сто за всички такси и комисионни около сделката. А в най-добрия случай да имаме спестявания, с които да можем да покрием от 3 до 6 месечни вноски по ипотеката. Така ще сме сигурни, че ако внезапно останем без работа и доходи, няма да загубим и дома си.

"Корените ни са във Венецуела и ние сме солидарни с всички, които изпитват загуба и несигурност през това време.“, пишат от компанията

Имотът се намира в един от най-престижните райони на Сингапур

В момента центровете за данни формират приблизително 1,5% от световното електропотребление и нарастват с около 12% годишно.