Цената на златото достигна най-високото си ниво от юни

Златото отбелязва четвърта поредна печеливша сесия и се намира близо до седемседмичен връх

БГ Бизнес

БГ Бизнес

Ето каква е икономическа прогноза за България

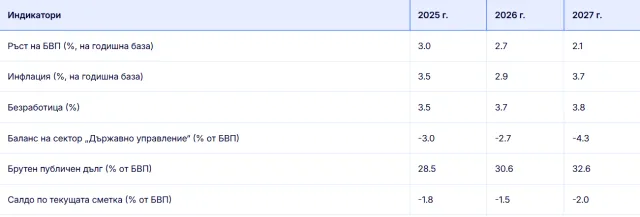

Европейската комисия публикува в официалния си сайт какви са икономическите прогнози за България. Прогнозира се, че растежът на реалния БВП ще се забави постепенно през прогнозния хоризонт, най-вече поради вътрешни фактори. Очаква се растежът на частното потребление да се забави, отразявайки забавящия се растеж на заплатите. Ето какво още трябва да знаем:

Снимка:

Европейска комисия

Снимка:

Европейска комисия

Очаква се потреблението и инвестициите да намалеят през втората половина на 2025 г. поради по-ниския принос от публичния сектор в отговор на по-ниските от планираните държавни приходи. През 2026 г. и 2027 г. се очаква растежът на частното потребление да се забави в съответствие със забавянето на растежа на заплатите и социалните трансфери.

Прогнозира се, че частните инвестиции ще продължат да подкрепят растежа с подобряването на бизнес доверието в контекста на приемането на еврото. Очаква се ускоряването на усвояването на средства от ЕС, което започна през 2025 г., да продължи и през 2027 г. Като цяло приносът на нетния износ към БВП остава леко отрицателен до 2027 г. Прогнозира се реалният БВП да нарасне с 2,7% през 2026 г. и 2,1% през 2027 г.

През 2024 г. номиналните (без корекция на инфлаията) и реалните заплати (със стойността на парите) се увеличават значително в повечето сектори. Същото се отнася и за първата половина на 2025 г. ЕК прогнозира, че ръстът на заплатите ще се забави, тъй като инфлационният натиск намалява и частният сектор се фокусира върху запазването на конкурентоспособността, докато ръстът на заплатите в публичния сектор е ограничен от фискални ограничения. Пазарът на труда остава напрегнат, като безработицата се очаква да падне под 4% през 2025 г. Ръстът на заетостта се дължи главно на усилията на компаниите да привличат работници, особено нискоквалифицирани, от други държави. Това може да намали натиска върху заплатите в следващите години.

Снимка:

iStock

Снимка:

iStock

През 2025 г. се очаква дефицитът да остане на 3% от БВП, поради автоматично и дискреционно увеличение на социалните разходи и заплатите в публичния сектор, особено в сектори като отбрана и вътрешна сигурност. В резултат на това ръстът на разходите продължава да изпреварва увеличението на приходите, въпреки усилията за подобряване на събираемостта на данъците, възстановяването на стандартните ставки на ДДС за хляб и ресторантьорски услуги и положителното въздействие на ръста на заплатите в частния сектор. Прогнозира се, че публичните инвестиции през 2025 г. ще бъдат по-високи, отколкото през 2024 г., което отразява ускореното прилагане на RRP и планираните доставки на отбранително оборудване.

През 2026 г. се очаква натискът върху разходите от заплатите и пенсиите в публичния сектор да бъде умерен, а капиталовите разходи за отбрана се очаква да бъдат по-ниски, което ще допринесе за намаляване на дефицита до 2,7%. През 2027 г., на фона на втора фаза от планираните доставки на отбранително оборудване на стойност 1,2% от БВП и при липса на компенсаторни мерки, се прогнозира дефицитът да нарасне до 4,3%.

Прогнозира се съотношението на държавния дълг към БВП да се увеличи от 23,8% през 2024 г. до 28,5% през 2025 г., след това до 30,6% през 2026 г. и 32,6% през 2027 г. Голямото увеличение през 2025 г. идва от операции по рефинансиране на дълга и планирани капиталови инжекции в Българския енергиен холдинг и Българската банка за развитие.

Последвайте businessnovinite.bg в INSTAGRAM

Последвайте businessnovinite.bg във FACEBOOK

Последвайте businessnovinite.bg в LINKEDIN

Златото отбелязва четвърта поредна печеливша сесия и се намира близо до седемседмичен връх

Санкциите за необосновано повишаване на цените ще бъдат между 10 000 и 100 000 евро

Към момента общият размер на събраните мита за „Деня на освобождението“ достига 143 млрд. евро