ЕК предлага Съветът на ЕС да установи прекомерен дефицит в България

Показателят трябва да бъде сведен под 3 на сто от БВП до 2029 г.

Съдържание от партньори

Съдържание от партньори

Нашите спестявания имат скрит враг и той се нарича инфлация. Именно инфлацията е отговорна за бавното, но сигурно обезценяване на парите ни, включително тези, които се намират в банката. Вече няма сигурно място за спестяванията ни, включително и банковия трезор, където дори получаваме лихва върху депозитите си.

Подобно твърдение може да звучи необяснимо за човек, който не разбира как работи съвременната финансова машина. Но липсата на тези знания има сериозни последствия, а именно постепенната загуба на покупателната способност на парите ни.

Затова в тази статия ще разберем какво точно е инфлация и как тя действа срещу нашите спестявания, които най-често са в банката. Ще видим и най-доказания подход, чрез който можем да се защитим от нея - инвестициите в активи.

Задължително, освен обяснението на различните възможности за инвестиции за начинаещи, ще подчертаем и често срещаните грешки и как да си ги спестим чрез разбирането на няколко основни принципа на инвестирането.

Нека започнем с разбиране на понятието инфлация. Инфлацията представлява поскъпване на цените на стоките и услугите в една икономика. Вследствие на това, покупателната способност на парите намалява. Със същата сума пари, с която разполагате, вече можете да купите по-малко стоки и услуги, тъй като цените са се увеличили.

Но какво води до това да има инфлация? Най-основната причината затова е увеличаването на количеството пари в икономиката, известно в неакадемичните среди като “печатане на пари”. Това представлява увеличаване на паричната маса в обращение, което се осъществява предимно от централните банки. Те изкупуват активи с новосъздадени пари, тези пари отиват в частните банки, които вече имат основата, на която да раздават повече кредити. Така се образува натрупващ ефект и паричното предлагане расте.

Централните банки имат също и възможността да определят цената, на която се теглят кредити. Това става чрез контрола на така наречения “референтен лихвен процент”. При ниски лихви става по-лесно на банките да дават кредити, а на хората и бизнесите им е по-лесно да ги взимат. Цената на дълга е на практика намалена. Парите в обращение отново растат и следователно стойността на една парична единица се свива.

Има и други фактори за инфлацията като повишено търсене на дадена стока или услуга, покачване на разходи за производство, енергийни и геополитически шокове. Но най-значимият и влиятелен фактор си остават действията на централните банки.

Инфлацията често се нарича и “скрит данък”. Когато държавата се нуждае от нови пари, тя все по-често предпочита да увеличи парите в обращение чрез централната банка и да накаже спестителите, вместо да увеличи данъците. Защото увеличаването на данъците се усеща по-директно и често води до протести, докато инфлацията е “тихият убиец” на спестяванията на хората, който остава незабелязан.

Нивото на инфлацията се изчислява като се вземат определени продукти от икономиката, обединят се в “кошница” и се следи промяната в общата цена на продуктите от кошницата. В САЩ, например, се използва така нареченият индекс на потребителските цени (CPI), който следва именно този принцип.

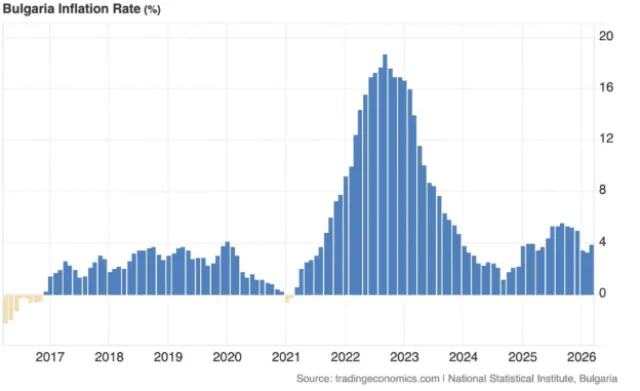

Всеки българин вижда цените в магазина през последните години и е наясно, че инфлацията не е мит. Но все пак, ето няколко конкретни числа, които доказват колко е опасна тя за нашите пари.

След рекордното печатане на пари по време на Ковид, последва войната в Украйна, която доведе до енергиен шок в Европа. Последствията се изразиха в рекордна инфлация през 2022 година: 13-14% за България. Средната инфлация в ЕС за този период е 9.2%. Две години по-късно ситуацията е по-нормална и инфлацията у нас за 2024 година е от порядъка на 2.6%.

Данни за нивата на инфлация в България за периода 2017-2026 година (източник: tradingeconomics.com)

Несъмнено, през последните години виждаме висока инфлация. Българинът, обаче е добър спестител като държи голяма част от спестяванията си в банката, която все пак дава лихва върху тях.

Нека видим дали лихвите по депозитите са спасение или са безсилни пред инфлацията и реално губим стойността на парите си, когато те са в банката.

Конфликтът е ясен - от една страна имаме инфлацията, която не можем да спрем и върху която не можем да влияем. От друга страна имаме своите спестявания, които да кажем са в банка и трупат лихва, която представлява нашата доходност. Големият въпрос е кое е с по-висока стойност. За да отговорим, поглеждаме реалните данни.

Няма да взимаме за пример 2022 година с поразяващата инфлация от двуцифрени проценти, а ще вземем далеч по-скромната инфлация от 2024 година на стойност 2.6%. Средната лихва по депозит за същата година е 0.31%. Съответно имаме негативна реална възвръщаемост от близо -2.3%. Получавахме лихва върху парите си и номинално те стават повече, но на практика губим покупателна сила въпреки това увеличение.

През 2023 година ситуацията не е по-различна, дори е влошена. Лихвите по депозити са около 0.10%, а инфлацията още по-висока, следователно негативната реална възвръщаемост също е по-висока.

Математиката е ясна. Всеки може да сметне различни ситуации и да види колко покупателна способност е загубил на своите спестявания, взимайки тяхната стойност и отчитайки инфлацията за даден период от време.

Проблемът с обезценяването на спестяванията в банката не е характерен само за България, но и за целия Европейски съюз. Традиционно в ЕС хората държат парите си в банкови депозити и около периодът на най-висока инфлация (2022 година) спестяванията на европейците на хартия не се намалят, но на практика губят значителна част от стойността си.

И тъй като инфлацията е явление, с което не можем директно да се борим, решението е другаде. Всеки човек има контрол на своите финанси и може би най-ефективният механизъм за преодоляване на инфлацията са инвестициите.

Когато държим парите си в банката, те на практика “спят”. Разчитаме да имаме лихва върху тях, но банката често е ограничена от обстоятелствата (основните лихвени проценти на централните банки) каква лихва да ни предложи и през последните години се получава така, че тя винаги е ниска. И не просто е ниска, а както отчетохме - по-ниска и от инфлацията, което на практика ни причинява загуба.

Възможно ли е да има алтернатива, в която парите “работят”, вместо да спят? Отговорът е да, и това са инвестициите.

Ако инвестираме в продуктивни активи, като например акции и имоти, това са бизнеси и активи, които генерират парични потоци - продажби на бизнеса или наем на имота. Следователно ние сме вложили парите си в актив, който сам по себе си генерира пари. Ако изградим един устойчив портфейл, имаме реален шанс да победим инфлацията. Задачата, която е невъзможна, ако просто спестяваме в банката.

Една от първите стъпки е да разберем в какво можем да инвестираме. Основните класове активи са следните - акции, облигации, имоти, суровини и криптовалути. Ще ги групираме по две категории и ще обясним накратко всяка една от тях.

Първата категория са продуктивните активи - тези, които генерират парични потоци. Това са акциите, имотите и облигациите.

Споменахме от къде идват парите при акциите и имотите, затова нека обясним и облигациите - те представляват заем към държава или бизнес, като получателят се задължава да изплаща периодична лихва, а накрая да купи обратно цялата облигация. Основна характерна черта на този дълг е, че той може да се търгува, докато все още е в сила. Тоест аз мога да дам заем на бизнес срещу облигация и после да продам тази облигация на някой друг. Това са по-сложни инвестиции и те рядко се използват от обикновени инвеститори, а по-скоро са обект на покупка от големи инвестиционни фондове.

Акциите представляват част от бизнес. Ако си купите акции на Google, вие притежавате малка, но реална част от бизнеса. В акции може да се инвестира и чрез индексни фондове или борсово-търгувани фондове, които обединяват много акции под една шапка - така рискът може да се намали значително. Може да се печели както от получаване на дивиденти, така и от продажба на акцията на по-висока цена от закупената.

Имотите пък могат да бъдат различни типове - жилищни сгради, офис сгради, складове и други. Там основната доходност, както споменахме, идва от наемите. Но както и при акциите, препродажбата също е възможност за реализиране на печалба.

Суровините и криптовалутите са друга категория инвестиции, защото те не генерират кеш. Тяхната сила идва, че имат ограничено предлагане и определени ползи - среброто се използва в индустрии на производството, криптовалутата Ether се използва от програмисти, които изграждат приложения върху децентрализирана дигитална мрежа (такава, която няма едноличен собственик, по-гъвкава и свободна е спрямо централните сървъри на големите компании).

Investclub.bg е платформа, която обяснява по лесноразбираем начин различните активи и основните принципи зад инвестирането в тях. Друг важен обект на обученията на Investclub са някои основни грешки и как да ги избегнем дори когато сме начинаещи.

Една от най-грубите и често срещани грешки е неразбирането, че първата задача на инвеститора е да опази капитала си, а не да спечели. Великият инвеститор Уорън Бъфет има крилата фраза: “Правилно номер едно на инвестициите е “не губи пари”. Правило номер две е: не забравяй първото правило.” Когато приемем този начин на мислене, ние ще имаме правилната нагласа при изграждането на нашия портфейл и ще сме позиционирани по начин, който прави управлението на риска възможен.

Фокусирането единствено върху печалби е рецепта за провал. Чак когато сме уверени в защитата на своя капитал, можем да търсим възможностите за доизграждане на портфейла по начин, който да ни направи печеливши.

Следваща често срещана грешка е липсата на дългосрочно мислене. Най-успешните инвеститори са такива, защото са оставили сложната лихва да работи за тях - щом реализират печалби, те ги реинвестират и с времето техните печалби растат все повече и повече.

Поривът към “бързи пари” води и до липса на управление на риска, което е и друга често срещана грешка.

Последно, но не по важност, е правилото да не излизаме от своя кръг на компетенции. Трябва да инвестираме в активи, които разбираме. Ако това са акции, трябва да знаем бизнесът, който купуваме, по какъв начин функционира. Как изкарва парите си, какви са конкурентите му, какво е характерно за продукта - трябва да познаваме индустрията, в която той съществува.

Същото важи ако инвестираме в имоти, в злато - първо ни трябват знанията за актива и чак когато сме уверени в познанието си, можем да инвестираме.

Инвестициите за начинаещи трябва да се комбинират с правилните знания, които могат да се придобият от различни обучителни платформи за финансова грамотност.

Инфлацията е явление, от което не можем да избягаме. Но има и какво да направим. Инвестициите ни дават възможността да не разчитаме единствено на спестяванията си в банката, да вземем контрола в наши ръце и да накараме парите да работят за нас. За тази цел е нужно да придобием подготовка, да имаме стремеж към знания в областта на финансовата грамотност и да подхождаме отговорно.

Финансовата система, в която живеем наказва спестителите и награждава умелите инвеститори - всеки трябва да реши дали ще се адаптира към реалността или ще остави системата да работи срещу него.

Показателят трябва да бъде сведен под 3 на сто от БВП до 2029 г.

Около 250 000 чуждестранни посетители са пристигнали в Италия за спортното събитие