Знаете ли, че тези неща, които ползвате всеки ден, са изобретени от жени

Историята на технологиите е пълна с жени

Свят

Свят

Ще се затегнат ли условията при кредитирането?

Правителството одобри кандидатурата на България за влизане в Европейския банков съюз. Влизането ни в банковия съюз е едно от шестте условия за да бъдем приети в чакалнята на Еврозоната. Предстои решение на Европейската централна банка (ЕЦБ).

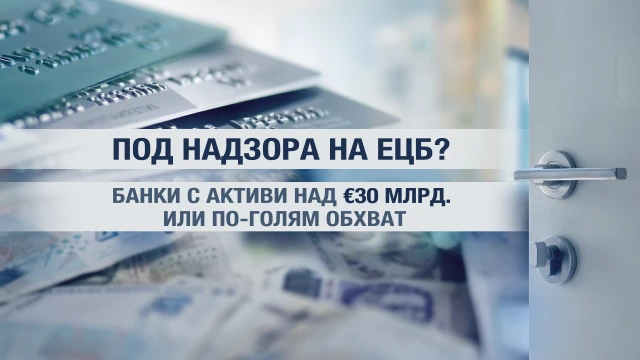

Европейската централна банка ще наблюдава трите най-големи български банки с капитали над 30 милиарда евро, но е възможно и други банки да бъдат проверени.

Проучването на банковия сектор и промяната на законодателството ни ще продължи между 6 и 12 месеца. Така не е изключено в следващите 12 месеца банките у нас да станат по-взискателни при отпускането на заеми.

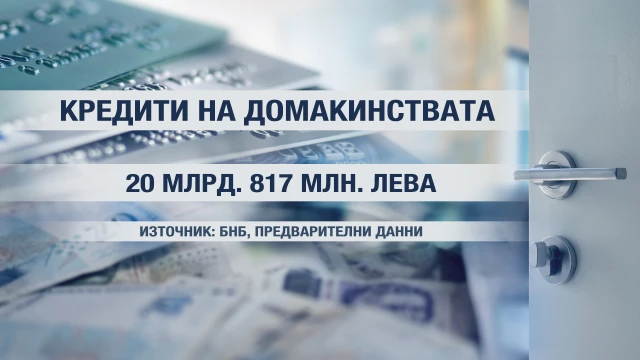

В момента българските домакинства имат кредити за над 20 милиарда лева. В последната година потребителските заеми са се увеличили с 15%.

При ипотечните ръстът е близо 10 на сто. Заради него, въпреки че не се отчита системен риск, БНБ вече съобщи, че ще наблюдава жилищното кредитиране с повишено внимание.

„За нас това, което получихме като позиция на еврогрупата на 12 юли в Брюксел е позитивен знак. За първи път черно на бяло се ангажират с конкретни срокове и решения за българската перспектива в еврозоната", посочи финансовият министър Владислав Горанов.

Преди 4 години Теменуга Недева тегли кредит за ремонт. Остават още около година вноски и oбмисля да го изплати и да приключи. Ако и се наложи нов заем, докато вървим към еврото, е по-скоро оптимист.

За да влезе в чакалнята за еврото, България ще е първата държава, която трябва да докаже, че е готова и за банковия съюз. От банковата асоциация припомниха, че преди 2 години системата премина стрес тестовете, но не изключи някои банки да затегнат правилата.

„Със сигурност ще има ефект към по-висока взискателност, но пък дългосрочно това е добре, защото ние ще подреждаме здрав портфейл, който при следваща криза да може да издържи по-големи сътресения”, посочи Петър Андронов - председател на Асоциацията на банките в България.

Без значение дали България върви към еврозоната или не - догодина се очаква плавно покачване на лихвите в Европа, а оттам и у нас.

Прогнозите са за ръст с темпа на щатите - с по 0,25% няколко пъти в годината.

Вижте цялото интервю с председателя на Асоциацията на банките в България Петър Андронов

Таня Илиева: България официално подава документите си за тясно сътрудничество с ЕЦБ. През това време и периода на проверки ще се промени ли нещо за крайния потребител? Да очакваме ли банките да станат по-консервативни при отпускането на кредити?

Петър Андронов: Ние имахме вече подобен опит. Помните, че преди 2 години след КТБ на банките се наложи да направят преглед на качеството на активите и тогава многократно изразявахме опасенията си за възможните ефекти в ежедневната работа, но опитът показа, че макар да имаше известно затормозяване, като цяло системата продължи да функционира нормално.

Но може да има забавяне при разглеждането на документите, така ли?

Да кажем, че хората, които разглеждат кредитна апликации, ще имат работа и по подготовката на отчетни форми и досиета по кредити, които се изпращат на проверяващите. Естествено, това са същите хора, те правят двойна работа и това няма как да не се отрази минимално, но опитът показва, че ефектът не е толкова съществен.

Само трите най-големи банки ли ще бъдат проверявани или това предстои да стане ясно

Това е в правомощията на ЕЦБ. Тя задължително ще се спре на трите най-големи банки. Това е правилото, а колко повече освен трите, тя ще реши въз основа на прегледа, който ще направи на данните на системата, ще провери има ли значение за нейната оценка да знае малко повече и за други банки и на тази база ще реши дали 3, дали 3 + няколко или всичките. Това е нейно право.

Реалистично ли е, според вас, догодина да влезем в "чакалнята на еврозоната"

Ако зависи само от нас, аз по-скоро съм оптимист, че можем да се справим. Но вътре в списъка с ангажименти има много широко формулирани очаквания към България и ако те се гледат като твърди ангажименти, т.е. изведнъж да повишим нивото на доходите, близо до средната или пък корупцията да изчезне - уви, не вярвам в тези две неща. Ако другата страна реши да третира тези ангажименти като твърди - тогава трябва да сме малко по-предпазливи. Амбициозен е срокът, задачите не са малко, но иначе пък, ако не си поставяме амбициозни цели, може въобще да не ги изпълним.

Тези процеси ще окажат ли влияние на лихвените нива у нас - знаем, че така или иначе се очаква плавно покачване?

Очаква се плавно покачване заради развитието на световната икономика, която пренася ефектите си в България незабавно. Това е факторът, който ще влияе върху нас. Движението ни към "чакалнята" за еврозоната и към самата еврозона е дълго пътуване и трябва да сме търпеливи, тъй като дългосрочно ще доближи лихвите в България до тези в еврозоната. Но непосредствено, за следващите година-две, ефектът ще идва от глобалната икономика, ако ЕЦБ започне да вдига лихвените проценти, както се очаква това да стане от средата на следващата година, това ще се отрази и при нас, без значение дали вървим към еврозоната или не.

В какъв хоризонт можем да очакваме това покачване и в рамките на 1-2% ли ще бъде?

О, много е трудно да се каже. Сегашните прогнози са за много плавно повишение - виждаме, в Америка нарастват 3-4 пъти в годината с по 0,25%. ЕЦБ, ако няма форсмажорни обстоятелства, също ще бъде предпазлива в действията си - такъв е мащабът. В Америка за 2 години и малко виждаме че лихвите стигнаха 2% от нула, така че предполагам, че същият курс ще следва ЕЦБ - възможно по-малък шок и плавен преход към нова фаза на икономиката.

В тази една година на проверки - да очакваме ли по-силна банкова система или може да имат негативен ефект?

Както и при предишната оценка на качеството на активите ние констатирахме двоякия ефект на тази проверка. Банките, разбира се, в стремежа си да отговорят на високите стандарти, подобряват много от правилата и процедурите си. Това в някакъв смисъл се отразява и на ежедневната им работа, и на преценката на клиентите, така, че дългосрочният ефект би трябвало да е позитивен. Разбира се, в хода на проверката ще се налага да се решават проблеми и казуси, които не са били във фокуса на вниманието, защото не сме видели все още методологията на ЕЦБ, която е с много високи стандарти и изисквания. Тя е предназначена за всички в еврозоната. И известно е, от наблюдението на работата на ЕЦБ в последните 2-3 години, тя използва наистина много строги стандарти. Ще видим как ще ни се отрази, но дългосрочно, ако се справим с тях, би било едно доказателство и легитимация на банковия сектор като висококачествен. Разбира се, ако имаме наследени проблеми, които не са решени още остротата на тяхното поставяне ще е по-висока и решаването им ще бъде наложено в по-кратки срокове.

Ако може да обобщим - тези стриктни критерии ще накарат ли банките да бъдат по-строги при отпускането на кредит?

И досега регулациите имат такъв ефект. В някои отношения със сигурност ще има ефект към по-висока взискателност, но пък дългосрочно това е добре, защото ние ще подреждаме здрав портфейл, който при следваща криза да може да издържи по-големи сътресения.

Историята на технологиите е пълна с жени

Параметрите на сделката не са оповестени

Ето къде да отидете, за да станете свидетели на това рядко явление