Най-пазените в тайна рецепти в света

Няколко реда, написани преди десетилетия, днес стоят зад бизнеси за стотици милиарди долари

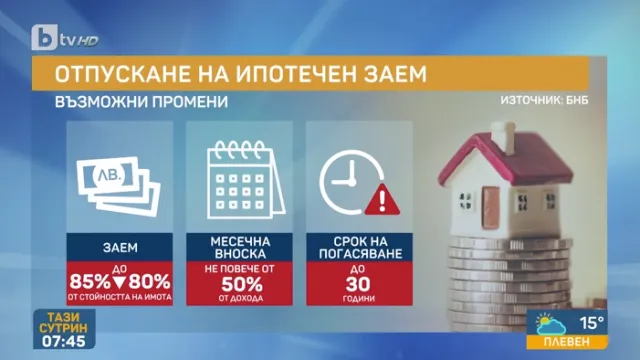

По-строги правила за ипотечните кредити – какво ще се промени за потребителите?

"В България чисто културно притежаването на жилище има висок приоритет в натрупването на фамилното богатство. Северните държави предпочитат да наемат, докато в Южна Европа хората предпочитат да си имат собствено жилище. Италианците изглеждат по-богати статистически от германците, защото те наемат, а италианците притежават имоти". Това коментира в студиото на предаването "Тази сутрин" по bTV банкерът Левон Хампарцумян.

"Икономиката на България върви нагоре, хората имат пари, чудят се какво да ги правят понякога и е нормално когато стандартът на живот расте, да се купуват и жилища. Ако преди 10 години си купил жилище в район, където се чудиш къде да паркираш 40 минути, решаваш да го смениш. Това се случва в големите градове обаче, в градовете, където икономиката е потисната, няма такива неща", каза още той.

По думите му в докладите на БНБ пише, че трябва да се обърне внимание на икономическия цикъл. По отношение на новите мерки на БНБ във връзка с ипотечните кредити, експертът коментира, че това са меки мерки, 6 показатели се следят, няма таван, по –скоро е препоръка банките да внимават. Той каза още, че в арсенала на БНБ има и по-твърди мерки, но те казват, че не виждат индикатори пазарът да е прегрял и не ги използват към момента.

Какво ще се промени за потребителите?

"Когато човек купува имот, изискванията за самоучастие може да станат малко по-високи. Цената зависи от риска на кредитополучателя – колкото по-малко рисков е, толкова по-евтини са му кредитите", каза още Хампарцумян.

Финансистът коментира още, че не трябва да се взимат кредити на ръба на възможностите. "В момента лихвите и разходите по един кредит са на исторически много ниски нива, вероятността да тръгнат нагоре е висока. Не говорим обаче за драматично поскъпване. Същевременно един 20-30-годишен кредит, в България няма кредити с фиксирана цена, може да очаквате кредитът да бъде с променливи лихви. Затова както банките трябва да имат буфери, така и всеки човек трябва да има буфер", каза още Хампарцумян.

Различните банки имат много подобни начини за оценка на риска и подобни бизнес модели, но не са еднакви.

"Банката в зависимост от клиента може да даде по-добри условия на някой, който очевидно е в добро икономическо състояние и се предполага, че е с нисък риск. Ако си млад, здрав, с хубава работа - вероятността да имаш по-евтин кредит нараства. Човек когато взима 30-годишен ангажимент, може да се обърне и към консултанти или брокери, които да помогнат на човек да осъзнае какво прави, ако той не може сам", коментира още банкерът.

Ще има ли последващ ефект от новите правила на банките – цената на имотите?

По думите му индиректно в един по-продължителен период може да доведе, но засега няма такива признаци. Цените са достатъчно високи, но и там няма универсално правило.

Няколко реда, написани преди десетилетия, днес стоят зад бизнеси за стотици милиарди долари

Всички жилища на изкуствения остров са празни през зимата, а през лятото са заети само 20 процента

Дневните разходи също не са твърде високи