Свят

Свят

Евростат: Българите с най-ниска продължителност на живота в ЕС

Очаквана продължителност на живота за България през 2023 г. е 75,8 години

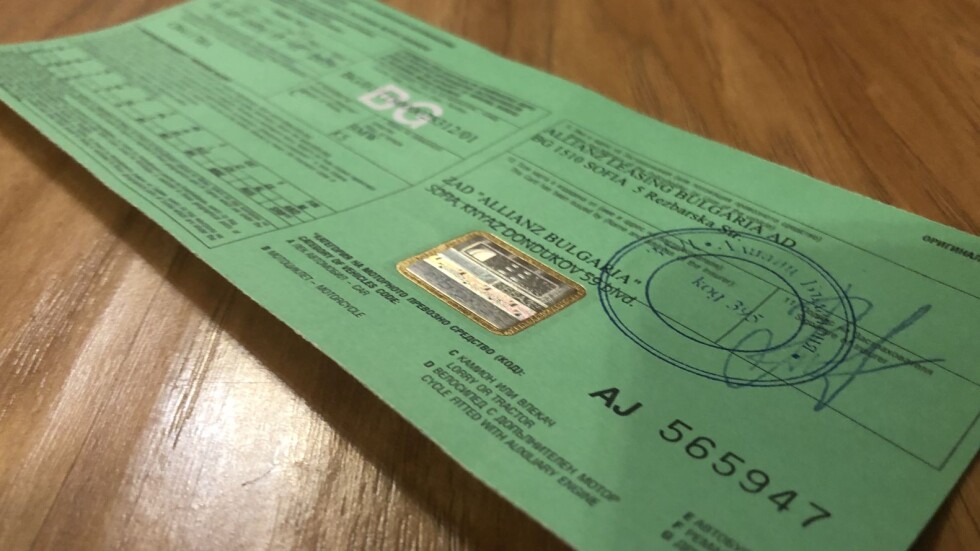

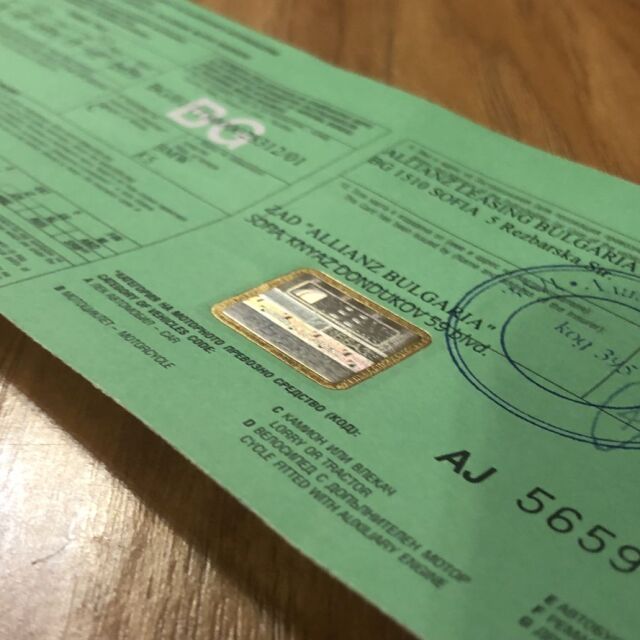

Все повече потребители се оплакват от не добро плащане по застраховката при ПТП

Постъпиха сигнали от потребители срещу застрахователи, които изплащат по-малко пари при щети от пътнотранспортно произшествие по застраховка „Гражданска отговорност“. Оплакването на потребителите е, че щетите, които са нанесени на автомобила им и изплатеното от застрахователя, се разминават съществено. Въпросът е, дали това са отделни случаи или има по-генерален проблем със застраховка „Гражданска отговорност“ у нас?, пишат в своя статия от "Активни потребители".

През 2022 г. в България са настъпили 24 930 броя ПТП с материални щети и 6609 броя ПТП с пострадали, при които са загинали 531 и са ранени 8422 души. При настъпване на имуществени и неимуществени щети, вследствие на ПТП, застрахователното дружество по застраховка „Гражданска отговорност“ на виновния водач следва да покрие вредите, причинени на невиновния участник в инцидента.

Какви са оплакванията на потребителите?

Един от получените сигнали е свързан с изплащане на обезщетение, което е три пъти по-ниско от реалните вреди, които потребителят е понесъл. Става въпрос за удар в задната част на автомобила на потребителя, като вследствие на това – бронята е била повредена и е подлежала на ремонт. Потребителят не е имал никаква вина и следователно обезщетението на застрахователя трябва да е в пълна сума. Стойността за поправка на такъв детайл струва при настоящите цени около 300 лева, но въпреки това на потребителя е изплатено само 106,28 лева. При обжалване на това решение застрахователят твърди, че стриктно е спазил правилата на дружеството и е изчислил обезщетението съгласно действащата методика за ликвидация на щети, базирана на наредба № 24/08.03.2006 г.

Но наистина ли е така?

Включително разбиват цените по следния начин:

Защо застрахователят е избрал да обезщети потребителя по този начин?

В Кодекса за застраховането е заставено общото положение, че застрахователят трябва да заплати обезщетение, което е равно на действително претърпените вреди към деня на настъпване на събитието. В кодекса се предвижда препращане към нарочна наредба, с която да се създаде определена методика за изчисляване на щети, когато не са представени фактури от потребителя. Тази методика изглежда е „хванала прах“, защото не отразява актуалните пазарни цени на 2023 г.

Кодекс за застраховането

чл. 386, ал. 2. При настъпване на застрахователно събитие застрахователят е длъжен да плати застрахователно обезщетение, което е равно на действително претърпените вреди към деня на настъпване на събитието, освен в случаите на подзастраховане и застраховане по договорена застрахователна стойност.

чл. 400. ал. 1. За действителна застрахователна стойност се смята стойността, срещу която вместо застрахованото имущество може да се купи друго от същия вид и качество.

ал. 2. За възстановителна застрахователна стойност се смята стойността за възстановяване на имуществото с ново от същия вид и качество, в това число всички присъщи разходи за доставка, строителство, монтаж и други, без прилагане на обезценка.

След като Кодексът задължава застрахователното дружество да изплаща реално претърпените вреди и не може да прилага обезценка на увреденото имущество, защо се изплащат значително по-малко?

Застрахователят аргументира размерът на обезщетението като се позовава на вътрешните правила на дружеството, които не са публично достъпни, и на база изчисления съгласно наредбата за ликвидация на щети по застраховка „ГО“ (Наредба № 24 от 08.03.2006 г. за задължителното застраховане по чл. 249, т. 1 и 2 от Кодекса за застраховането и за методиката за уреждане на претенции за обезщетение на вреди, причинени на моторни превозни средства).

Недостъпност до правосъдие за справедливо обезщетяване

При вреда струваща 300 лева, потребителят трябва да се бори за увеличение от 193,72 лева в съдебно производство, което ще струва поне 600-700 лева, като 400 лева е минималният адвокатски хонорар, а съдебната експертиза ще бъде между 200 и 300 лева. Потребителят носи несъразмерен риск, за да докаже, че заслужава по-високо обезщетение за претърпяната вреда. Разноските са над 3 пъти сумата, която потребителят ще получи в един съдебен процес. Това прави недостъпно правосъдието за нормалните потребители, защото рискът е прекалено голям.

Съзнателно или не, застрахователните дружества оставят потребителите в безизходица.

Какво е решението?

Обновяване на Наредбата за изчисление на обезщетение при настъпили имуществени вреди, защото е очевидно, че тази методика е в ущърб на потребителите. Застрахователите са професионални търговци, които следва да са наясно какви са пазарните цени за обезщетение на такива вреди. Тяхното задължение е инкорпорирано в по-висшестоящ нормативен акт и те следва да го спазват.

Свят

Свят

Очаквана продължителност на живота за България през 2023 г. е 75,8 години

Свят

Свят

Възможни са и по-нататъшни повишения на лихвените проценти от страна на централната банка

БГ Бизнес

БГ Бизнес

По време на ремонта ще бъде заредено новото американско гориво

Кога се стига да дерегистрация на автомобила

Опаковките на много LED крушки казват, че консумират електричество колкото за 30W крушка, но силата на светлината е като за 100W

Ето основните промени в новата система, които трябва да знаете задължително преди да сключите "Гражданска отговорност"

Промениха и минималните застрахователни суми по задължителната застраховка

Ергенът - Александър Младенов

Ергенът - Александър Младенов

Травма от детството, заради деца, които са й се подигравали, правят участничката неуверена за външния й вид

Красота

Красота

Алехандра Мариса Родригес стана първата жена, спечелила конкурса за красота на тази възраст

Рецепти

Рецепти

Как се боядисват великденски яйца с естествени багрила – гледайте тази събота от 11:00 ч. по bTV

Лайфстайл

Лайфстайл

Кейт се оттегли от публичните си задължения, докато се лекува от раковото заболяване

Свят

Свят

Колко харчи Кремъл за войната в Украйна на година?

БГ Бизнес

БГ Бизнес

Аерогарата планира да въведе в експлоатация още самостоятелни гишета за чекиране на багаж

БГ Бизнес

БГ Бизнес

3D мапинг и светлинни инсталации на артисти от цял свят ще дадат нов облик на някои от най-популярните столични сгради и градски пространства

ESG

ESG

Изменението на климата превръща алпийските ски в елитен спорт в Европа